Siden er opdateret 29. februar 2024

Oplysninger om grundskyld for Strandhavens fællesarealet Korshøjvej 1

Grundskyld for fællesarealet i Strandhaven:

Lad os slå fast, at det ikke bliver de store beløb fra fællesarealet i Strandhaven, og slet ikke i de første år.

Tallene herunder skal tages med meget stort forbehold, da bestyrelsen ikke har modtaget fra Skat endnu.

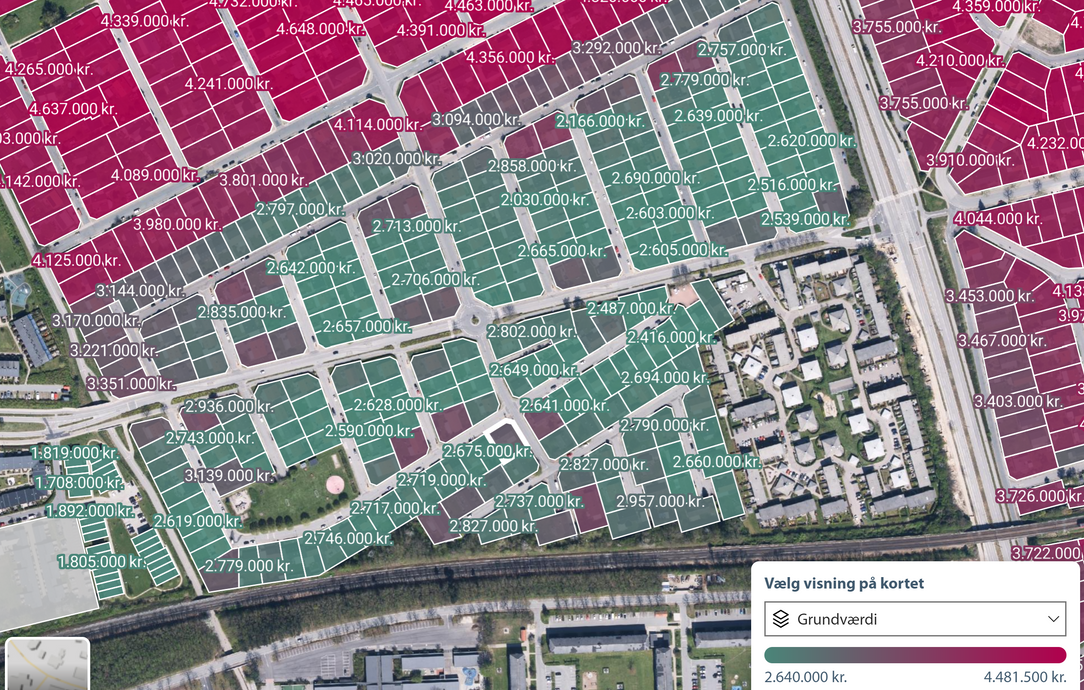

Foreløbig gennemsnitlig grundværdi i Strandhaven ligger på ca. 6.750 kr. pr. m2.

Det svarer til 2.700.000 kr. for 400 m2 grund og 4.185.000 kr. for en 620 m2 grund.

Hvis den anslået grundværdi holder, vil vores fællesareals grundværdi være over 30.000.000 kr.

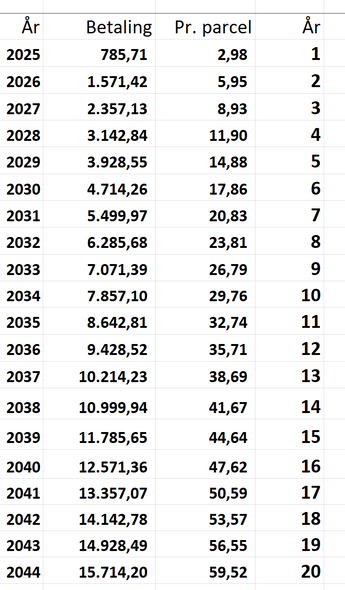

Da denne ordning skal indfases over 20 år, vil der, hvis tallene holder, skal bestyrelsen til næste år 2025, indbetales 785,71 kr. det svare til 2,95 kr. pr. parcel.

Herunder en liste over de næste 20 år:

Denne tekst herunder er med tilladelse kopieret fra BDO-Danmark's hjemmeside 14. februar 2024

Grundejerforeninger skal betale grundskyld fra 2025

I første omgang ser det meget uskyldigt ud, men på sigt bliver det formentlig ikke ubetydelige beløb, som landets husejere vil skulle betale i grundskyld gennem deres grundejerforeningskontingenter.

Selvom det efterhånden er nogle år siden, at den nye ejendomsvurderingslov blev vedtaget, så er betydningen af denne kun langsomt ved at vise sig. Det er som at læg-ge et stort puslespil, hvor det fulde billede først står klart, når den sidste brik er lagt. I forhold til boligskatterne udgøres brikkerne i første række af de nye (foreløbige) ejendomsvurderinger og nye skattesatser, men dernæst også af nye ministersvar og nye oplysninger fra Vurderingsstyrelsen.

Når det gælder landets boligejere, har udmeldingen fra Vurderingsstyrelsen hele tiden været, at fire ud af fem boligejere fra 2024 ville kunne se frem til lavere boligskatter, mens den sidste femtedel ville få en skatterabat, som beskytter deres boligøkonomi. Dette er imidlertid ikke den fulde sandhed. Alle de boligejere, der er medlem af en grundejerforening, vil nemlig kunne se frem til – via deres grundejerforeningskontingent – fra 2025 at skulle betale grundskyld af værdien af de fællesarealer, som grundejerforeningen ejer. Noget som næppe mange af dem hidtil har gjort.

Ministersvaret

I et nyligt svar til Folketingets Skatteudvalg (se herunder) - oplyste skatteministeren således, at fællesarealer, der ejes af grundejerforeninger, efter den nye lov vil blive kategoriseret som en ubebygget erhvervsgrund og vurderet til 1/10 af grundværdien pr. kvadratmeter for et standardiseret enfamilieshus med samme beliggenhed. Arealer, der er registreret som vej, vil dog blive vurderet til 0 kr.

Eksempel

Hvis man forestiller sig en rækkehusbebyggelse med 52 huse, hvor fællesarealet ekskl. veje udgør 22.000 m2, vil den årlige grundskyld komme til at udgøre 28.512 kr. svarende til 548 kr. pr. husstand, hvis det forudsættes, at den lokale grundskyld udgør 8,1 promille, og grundværdien pr. m2 for et standardiseret enfamilieshus i området udgør 2.000 kr. Grundskylden er beregnet som 8,1 0/00 af 80 % af 1/10 af 2.000 kr. x 22.000 m2.

Indfasning

For grundejerforeninger, der ikke hidtil har betalt grundskyld, kommer den første grundskyldsopkrævning i 2025 – altså til næste år –og den fulde betaling indfases over en periode på ca. 21 år. Grundejerforeningen i eksemplet ovenfor vil derfor i 2025 kun skulle betale grundskyld med 1.354 kr., mens grundskylden for hvert af de efterfølgende år maksimalt kan stige med et tilsvarende beløb.

Der går dermed nogle år, inden grundskylden for alvor vil kunne mærkes.

På sigt bliver der dog tale om ikke ubetydelige beløb, som grundejerforeningerne – og dermed husejerne – skal af med. Der findes angiveligt ingen tal for, hvor mange grundejerforeninger, der findes i Danmark og hvor store fællesarealer, de ejer. Hvis det forudsættes, at der findes 15.000 foreninger, som efter udløbet af indfasningsperioden i gennemsnit skal betale 25.000 kr. hver især, kommer den samlede regning til at lyde på 375 mio. kr. om året.

Den langsomme indfasning skyldes, at fællesarealerne første gang vurderes pr. 1.3.2021, men at grundskylden for årene 2022, 2023 og 2024 højst må stige med en procentdel af den tidligere betalte grundskyld, og da den er nul kroner, bliver regningen for disse år derfor det samme. For 2025 skal grundskylden beregnes på basis af vurderingen pr. 1.3.2023, men kan årligt højst stige med et beløb beregnet som 4,75 % af denne. SLUT.

Strandhavens fællesareal er på 4.447m2 og vi er 264 parceller til at betale.

Læs også denne korrespondance fra Folketinget

SKATTEMINISTERIET

6. november 2023

J.nr. 2023 - 7821

Til Folketinget

–

Skatteudvalget

Spørgsmål

Kan ministeren bekræfte, at grundejerforeningers veje og fællesarealer, der ifølge lokal plan ikke må bebygges, også fremadrettet vil blive vurderet til kroner nul, eller på anden vis undtaget for beskatning i den nye ejendomsvurderingslov?

Svar

Hermed sendes svar på spørgsmål nr. 19 af 10. oktober 2023 (alm. del).

Spørgsmålet er stillet efter ønske fra Dennis Flydtkjær (DD).

Jeppe Bruus / Rikke Kure Wendel

Jeg kan henholde mig til følgende, som jeg har modtaget fra Vurderingsstyrelsen:

”Ejendomme ejet af grundejerforeninger, der består af fællesarealer og vej, der ifølge lokalplan ikke må bebygges, vil i forbindelse med vurderingen blive kategoriseret som en ubebygget erhvervsgrund, jf. ejendomsvurderingslovens § 3, stk. 1, nr. 4.

Grunde af denne type, der ikke kan bebygges, og som ikke er registreret som vej i matrik len, kategoriseres som rekreativt areal, og vurderes til en tiendedel af grundværdien pr. kvadratmeter grundareal for et standardiseret enfamilieshus med samme beliggenhed som ejendommen og en grund af standardstørrelse, jf. ejendomsvurderingslovens § 34, stk. 1,

nr. 8, henholdsvis § 34 c, stk. 2.

Arealer, der er registreret som vej i matriklen, vil fortsat blive vurderet til 0 kroner, hvilket er en videreførelse af tidligere praksis.

Der vil ikke blive udarbejdet foreløbige vurderinger for ejendomme, der tidligere har været vurderet til 0 kr., jf. ejendomsvurderingslovens § 89 d. stk. 9, nr. 2.

Der vurderes ikke at være hjemmel til at undtage private grundejerforeninger fra vurdering efter ejendomsvurderingsloven.”